La France entre déclin et modèle social (V)

popularité : 4%

C’EST LA FAUTE AUX IMPOTS : Thème lancinant sur les impôts, trop d’impôt, de charges etc...

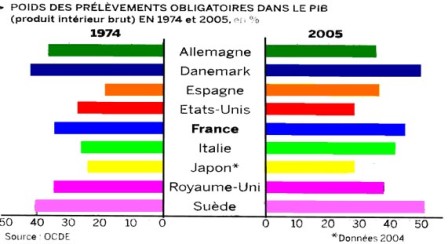

1] La question des prélèvements obligatoires : C’est ce qui est systématiquement mis en avant, en indiquant que le poids des contributions (impôts + cotisations sociales) est trop lourd. Il apparaît en effet, au vu du graphique, que la France est l’un des pays où le taux de prélèvement obligatoire est l’un des plus élevé, après le Danemark et la Suède.

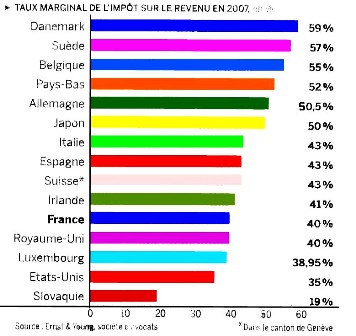

2] Un impôt sur le revenu excessif : N’oublions pas que la politique de baisse d’impôts sur le revenu, était censée relancer l’initiative, les investissements, la croissance et l’emploi, toute chose dont on a vu précédemment, que tel n’était pas le cas. Observons la réalité de l’impôt pour les revenus de la tranche supérieur, taux présenté comme dissuasif et faisant fuir nos « gagneurs ». [1] Comme le graphique le visualise, pour ce qui est du taux appliqué aux hauts revenus, la France, avec un taux de 40 % se situe au niveau du Royaume-Uni, très loin derrière l’Allemagne, qui elle applique un taux de 50 %.

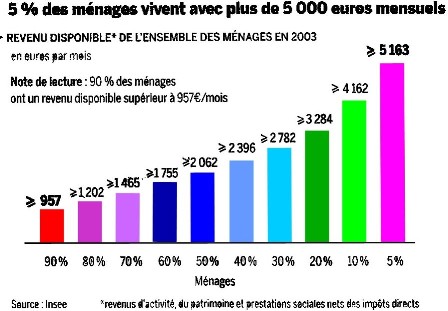

Observons que l’ampleur du débat sur la baisse des impôts sur le revenu, concerne 5 % des ménages (graphique ci-après) et que par ailleurs 50 % des ménages sont exclus de cette baisse puisque ne payant pas d’impôt sur le revenu, du fait de leur salaire trop faible (expliquant la création de la P.P.E (prime pour l’emploi).

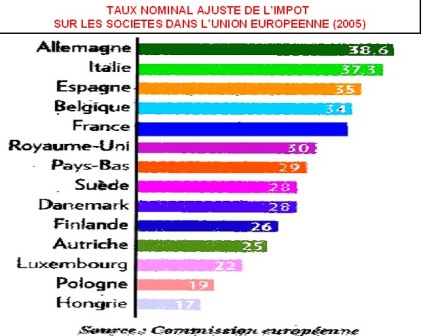

3] Un impôt sur les sociétés anti compétitif qui dissuade les entreprises d’investir ? Le graphique suivant est censé démontrer que la France est le Pays qui « taxe le plus ses entreprises qui créent la richesse ». En effet, le taux sur l’I.S (Impôt sur les Sociétés) est de 33 % soit, l’un des plus élevé en Europe : [2]

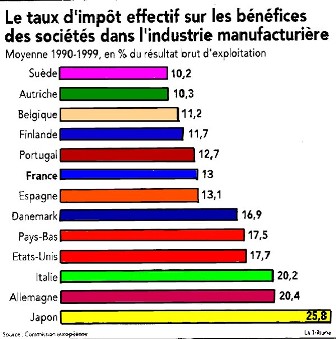

Alors le lecteur peut se demander ce que signifie le graphique d’après (source commission Européenne) qui montre qu’avec un taux effectif de 13 % la France est un des Pays du monde développé qui taxe le moins ces entreprises, et que les Etats-Unis (17,7 %), [3] l’Allemagne (20,4 %) et le Japon (25,8 %) sont les pays qui taxent le plus leurs entreprises sur les profits. Où est le mystère et quelle en est la clef ?

De la relativité il faut se saisir : La clef du mystère est toute simple et identique en termes de méthode à elle concernant le temps de travail. Partant de la proposition de Nicolas SARKOZY de baisser l’impôt sur les sociétés, car trop lourd : « Le député-maire de Neuilly (RPR), invité du Grand Jury -le Monde-L.CI, a placé l’allégement de l’IS en tète des baisses d’impôts qu’il propose, indiquant que le taux français est de 36 %, tandis que la moyenne européenne est de 32 %. Le même argumentaire figure en bonne place dans les tablettes du Medef qui se plaint que le taux français d’IS reste un des moins compétitifs d’Europe ». [4]

Heureusement, qu’il y a encore des journalistes qui, contre l’idéologie du consensus mou, cherchent à enquêter sur la réalité. Ecoutons plutôt : « En la matière cependant, comparaison n’est pas raison. Le taux d’impôt sur les bénéfices s’applique à des assiettes trop différentes d’un pays à l’autre ; ces assiettes sont calculées avec des méthodes comptables trop variées ; les règles de l’amortissement sont trop hétéroclites, pour que la comparaison des seuls taux ait le moindre sens ». [5] c’est bien le même type d’analyse (méthode de comparaison) que pour le temps de travail.

Notre journaliste ne s’en tient pas à la seule explication sur l’aberration à chercher à comparer des taux incomparables. Il dévoile une étude : « Heureusement, un économiste de la direction des affaires économiques et financières de la Commission européenne a fait le tour de la question. Cherchant à établir des comparaisons indiscutables, Gaétan Nicodème s’est appuyé sur l’impôt effectivement acquitté sur leurs bénéfices par les sociétés de l’industrie manufacturière en Europe, aux Etats-Unis et au Japon entre 1990 et 1999.

Il ressort que, si l’on veut traiter l’industrie française comme l’industrie européenne en moyenne, il faut relever le taux de l’IS et non pas le réduire, sauf à en élargir son assiette. Durant la décennie passée, les industriels français ont reversé à l’Etat 13 % de leur excédent brut d’exploitation, ce qui situe la France en dessous de la moyenne. » [6] Le mystère des taux contradictoires est résolu, enfin presque...

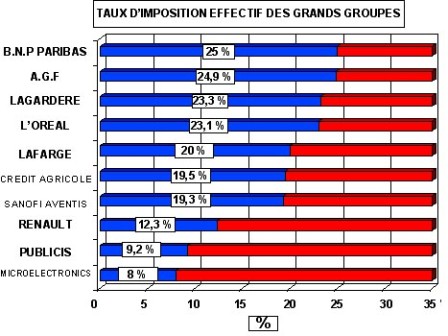

La cerise sur le gâteau : Ce graphique visualise pour les grands groupes industriels la différence entre le taux d’imposition théorique déterminé par la loi (35 %) et le taux effectivement appliqué en bleu. On constat que pour ces grands groupes côtés au C.A.C 40, le taux qui s’applique effectivement n’est pas de 35 % mais varie de 25 % à moins de 10 %. Comment est ce possible. Le journaliste explique : « Depuis 1995, la dispersion des taux a été sensiblement réduite. Mais les écarts entre les impôts réellement versés ne se sont guère resserrés. Il apparait en outre que, en France notamment, les plus grandes entreprises bénéficient d’un impôt réel parmi les plus bas des pays étudiés, et sensiblement plus léger que celui qu’acquittent les PME. [7]

Leur poids dans la négociation avec l’Etat, leur capacité à mobiliser l’ingénierie fiscale, et surtout leur recours à la planification fiscale via da structures à l’étranger sont pour elles autant d’atouts, particulièrement bien utilisés en France. » [8]

Je laisse au journaliste dans cet article écrit en 2002, sa conclusion oh combien prémonitoire : « Le débat électoral gagnerait à en tenir compte. », mais de ce débat sur des vrais chiffres comparables, les citoyens ne l’auront pas, car ce qui compte dans les chiffres montrés par les politiques, c’est qu’ils confortent leur position, même si ceux-ci ne correspondent, dans leur comparaison internationale, à aucune réalité scientifique, on appelle cela de l’idéologie, pas de la statistique.

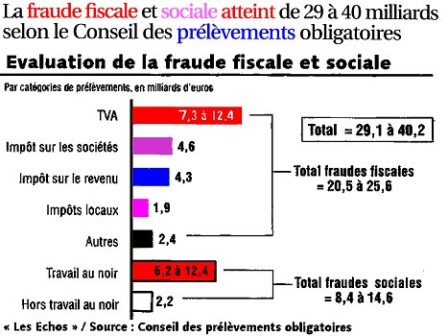

4] Légaliser la fraude fiscale : Le titre de la Tribune du 6 Avril est : « Sarkozy baissera de 5 points l’impôt sur les sociétés ». On est donc toujours dans cette recherche de baisse d’un impôt présenté de manière mensongère comme pesant trop sur les groupes industriels. En fait derrière cette mesure, le candidat Sarkozy cherche à légaliser la fraude fiscale. Lors de la mini émeute de la gare du nord, l’ancien ministre de l’intérieur a déclaré qu’il était du côté de ceux qui payent leurs billets. Fort bien, il est pour condamner les fraudeurs à 2 euros, mais pas ceux qui fraudent 30 à 40 milliards d’euros. Comprenons, qu’en baissant l’impôt sur les sociétés, ils donnent raison à ceux qui déclarent contre les faits eux-mêmes, que l’impôt sur les sociétés est trop élevé. Il entérine la fraude fiscale comme étant la conséquence d’un impôt trop élevé...d’où sa proposition confirmée de baisser l’impôt sur les sociétés.

5] Plus le vol est gros plus il rapporte : Une des propositions vise notamment à remplacer une partie de nos impôts par ce qui est appelé la T.V.A SOCIALE. Il s’agit selon leurs promoteurs de la mise : « en place d’une T.V.A sociale permettant de financer une partie des dépenses de protection sociale (maladie, retraites...) non plus par des cotisations sociales assises sur les salaires, mais par une hausse des taux de la TVA. Selon ses partisans, ce dispositif permettrait de réduire le déficit commercial en abaissant le prix des produits français à l’étranger et en augmentant celui des biens étrangers importés. Si Nicolas Sarkozy est favorable à la TVA sociale, Ségolène Royal ne s’est pas encore clairement prononcée. » [9]

Il s’agit en fait dans les faits d’exonérer les entreprises de leurs responsabilités dans le financement de la protection sociale et en faisant reporter sur l’Etat et les citoyens consommateurs, la totalité des dépenses consacrées à la politique des soins. Enfin observons le graphique précédent c’est sur la T.V.A que la fraude fiscale est la plus importante. Le transfert sur la T.V.A est avant tout un moyen de baisser l’impôt acquitté par les entreprises (je parle ici bien entendu des groupes industriels, pas des P.M.E), pour financer leurs exportations dans la « guerre économique » : « Le report des cotisations sociales sur la T.V.A revient à transférer du pouvoir d’achat des consommateurs vers les exportateurs. » [10]

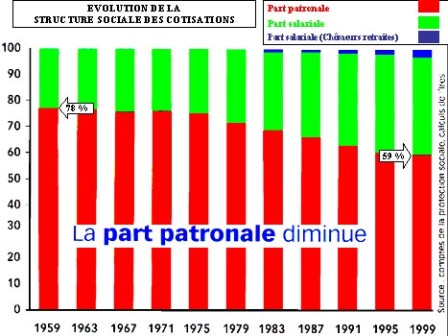

6] La structure sociale des cotisations : En 1959, la part patronale dans le financement de la structure sociale des cotisations contribuait à hauteur de 78 %. Aujourd’hui celle-ci n’est plus que de 59 %. L’objectif de la « T.V.A sociale » est d’aller jusqu’au bout de la logique de baisse des contributions patronales, en les exonérant de toute responsabilité sur la question de la santé des salariés en transférant l’ensemble des cotisations sur l’Etat et les salariés par l’intermédiaire du développement des assurances privées : « Il suffirait de réformer notre protection sociale en séparant ce qui relève de la solidarité à financer par l’impôt, et de services d’assurance, dont la nature est d’être vendus ». [11]

Observons que dans cette logique, on débouche sur la marchandisation complète de la santé, qui a commencé par le développement des fermetures d’hôpitaux, et le déremboursement des médicaments, débouchant sur le concept politique nouveau d’auto médicamentation. [12]

Réflexion philosophique sur le concept de médicament : Par définition, le rôle d’un médicament est de soigner une pathologie. Les médicaments se délivrent par ordonnance, réalisé par un médecin, qui est la personne compétente pour identifier la pathologie et déterminer le traitement à suivre. On peut comprendre et admettre que des médicaments, ne soient plus considérés comme efficaces. Il est donc normal de les retirer de la liste des médicaments à rembourser. Mais est-il normal de ce fait de les laisser en vente libre ? Car, je ne connais que deux statuts à un produit médical, soit il répond à la mission de soigner, c’est donc un médicament et il doit être remboursé, soit ce produit ne soigne pas, ce n’est donc pas un médicament, et il doit tout simplement être retiré de la vente. Toute autre solution consistant à simplement retirer de la liste des « médicaments remboursés », tout en le laissant en vente libre, signifie que l’objectif final de cette politique vise, à terme, à faire en sorte, que les médicaments (tous les médicaments) soient considérés comme des marchandises et soient payés dans son intégralité par les « clients ». Voilà comment sans le dire, on détruit à petit feu, une conquête issue de 1945 et du Conseil National de la Résistance... pauvre De Gaulle !!!

[1] Type Johnny Halliday

[2] Rappelons cependant que celui-ci était à 50 % dans les années 70, donc déjà 26 points de baisse, et en tout cas, beaucoup plus que pour l’impôt sur le revenu.

[3] Ceci expliquant aussi en retour pourquoi les capitaux américains sont les premiers investisseurs étrangers de notre Pays.

[4] La Tribune 15 Janvier 2002.

[5] Idem

[6] Idem

[7] Confirmant ainsi l’analyse faite plus haut d’un capitalisme qui s’approprie le profit et externalise les charges sur l’extérieur, et notamment les P.M.E.

[8] La Tribune 15 Janvier 2002

[9] La Tribune 5 Mars 2007

[10] L’Economie Française 2007, p 113 / O.F.C.E

[11] Baisser fortement les prélèvements obligatoires Jacques BICHOT, économiste / Les Echos 2 Avril 2007

[12] Le seul souci ici est de supprimer la sécurité sociale, comme le pivot de la politique de santé et de solidarité en France, en vue de favoriser l’émergence des assurances privées.

Commentaires